2021 開年最受關注的產業,電動車當之無愧,除了特斯拉銷量幾乎達標 50 萬輛,各大車廠也全力衝刺,在後疫情時代電動車就像是一盞救世明燈,甚至連科技業都不甘寂寞準備參戰,原因就是看準電動車一往無前的強勁動能。

特斯拉拿着科技業的大炮殺進汽車市場,打亂原先已固化的版圖,霎時間自動駕駛、軟體更新、觸控面板和人工智慧,幾乎變成了每輛車的標準配備;中國車廠虎視眈眈想要彎道超車,日韓品牌全力押注氫燃料電池,歐美車廠力拼減碳達標,在一片亂局之中,就連蘋果公司也磨拳擦掌要來「重新定義」汽車。

為什麼全世界眼光都瞄準電動車?看 2020 年汽車市場就知道,綜觀去年各大品牌,無一不面對兩位數的衰退,全年汽車市場銷量跌破 8 千萬輛,領頭羊福斯與豐田全年都衰退 15% 左右,在一片蕭條中,唯獨電動車逆勢成長。

2019 年電動車全球銷量總計約 200 萬輛,到 2020 年疫情籠罩下,依然成長到 240 萬輛,其中稱霸市場的特斯拉,更一舉讓市值暴漲 7 倍,成為全球最值錢的汽車廠商,執行長馬斯克(Elon Musk)也在 2021 年成為全球身價最高的人。

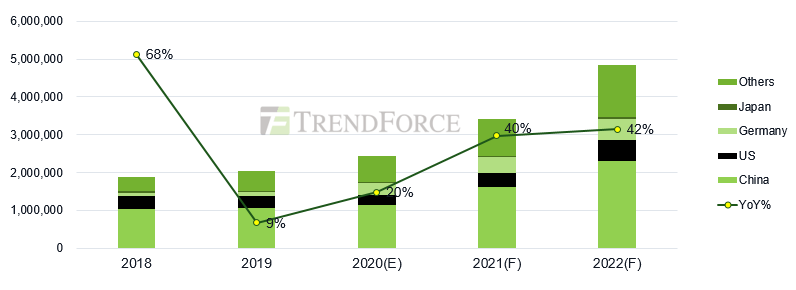

拓樸產業研究所分析師預估,2021 年汽車市場在後疫情時代將逐漸復甦,全年銷量可達 8,350 萬輛,而包含插電混合動力車(PHEV)與純電池車(BEV)的新能源車,預計將加速成長到 340 萬輛,成長幅度約為 40%。

▲ TrendForce 分析師預估 2021 年電動車銷量成長 40%,總量可達 340 萬輛。(Source:Trend Force 提供)

比銷售達標更重要的:產能達標

對特斯拉來說,最困難的不是把車賣出去,而是把車做出來。2020 年特斯拉幾乎完成了 50 萬輛銷售的目標,相比 2018 年成長了一倍,最大功臣無疑是中國上海的超級工廠。

上海廠從 2019 年底正式開工以來,產能就一直是模範生水準,2020 年中國製造 Model 3 共賣出 13.7 萬輛,如果算上出口到歐洲的數量,大約可以說 Giga Shanghai 整年生產了 15 萬輛,接近特斯拉全年產能的 30%。

2021 年隨着上海超級工廠擴建工程完工,特斯拉中國的生產目標直接拉升到 55 萬輛,根據中國分析師調查指出,上海廠目前將以每週生產 5 千輛 Model 3 和 3 千輛 Model Y 的速度,全力向年度目標衝刺。

▲ 特斯拉上海廠排滿了準備交車的 Model 3/Y。(Source:WU WA)

特斯拉做一輛就賣一輛不是在開玩笑,但其他車廠其實也面臨類似的狀況,因為電動車產能實在很不足,兩個關鍵零組件限制了電動車的產能:電池和晶片。

特斯拉的主要零件供應商 Panasonic,在 2020 年已經將電池產能從 24 GWh 提升到 39 GWh,中國廠的主要電池供應商 LG Chem 也正在擴增產線,預計能夠提供 32 萬輛特斯拉電動車使用,這個數字差不多就是 2021 年上海廠要達標 50 萬輛所需的電池。

這還只是特斯拉一家廠商,全球最主要的三大電池供應商寧德時代、LG Chem 和 Panasonic,加起來提供了全球 7 成的電動車電池,在特斯拉瘋狂拉貨的狀態下,其他車廠也得全力搶電池,搶不到的就只能乖乖等。現在不僅特斯拉想要自製電池,GM、福特、豐田全部都在考慮自製電池,來解決缺電池問題。

第二個限制產能的零件是車用 IC,這個看似微小的零件,不管電動車或燃油車都需要使用,與整車相比其成本雖低,然而一旦供給不足,組裝就只能停擺。自 2020 年底開始的缺貨潮已然影響到燃油車出貨,電動車使用的晶片數量更是燃油車數倍,目前車廠只能癡癡等待缺貨狀況緩解。

電動車銷量的第一推手:政策

為什麼 2020 年各大車廠會在疫情下力推電動車?答案很簡單,不賣會罰錢。2020 是歐盟碳排放標準的門檻年,根據法規要求,車廠平均碳排放量需要從 2019 年的每公里 130 克,下降到每公里 95 克,未能達標的車廠,每超標一克,依據售出的車輛數,每輛罰款 95 歐元。

同時,歐洲許多國家也針對購買電動車的民眾提供補助,包括減稅,以及購車金回饋,金額從 3 千歐元到 9 千歐元不等。歐洲各國也提供大筆預算,擴建公共充電樁,完善基礎建設,降低民眾換購電動車的門檻。

在這三重因素加成下,歐洲市場 2020 年的電動車賣出超過 50 萬輛,賓士的 EQC 以及保時捷 Taycan 都有兩萬輛以上成績,福斯新推出的 ID.3 甚至直接超車特斯拉成為歐洲電動車銷售冠軍,以各廠提出的預估銷量來計算,2021 年歐洲純電車將有機會賣出 75 萬輛。

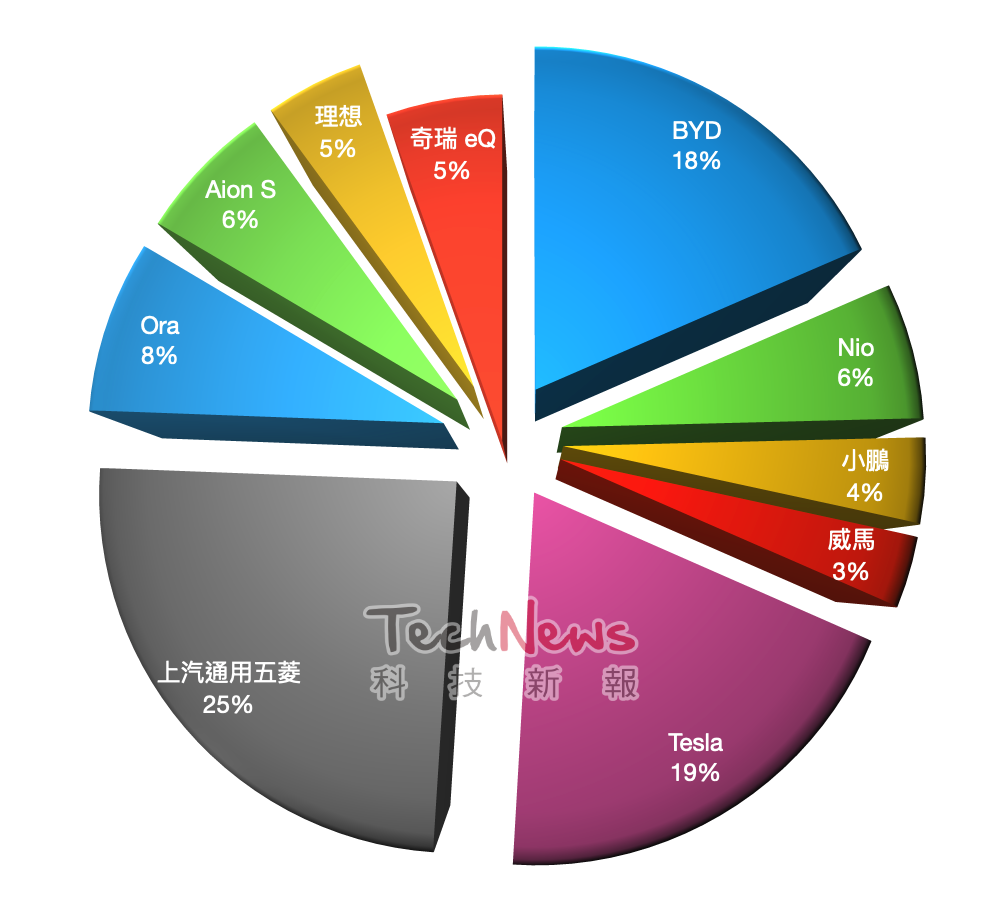

全球最大的電動車市場依然是中國,2020 年中國市場已經賣出 100 萬輛純電動車,插電混動車約 24 萬輛;其中特斯拉 Model 3 在連續降價的猛攻下,成功以年銷 13.7 萬輛登頂。第二名是短程代步電動小車五菱宏光 Mini EV,第三名是長城汽車集團的電動小車 Ora R1。

值得注意的是比亞迪,雖然沒有排入前三名車款,但是集團底下所有純電車型合併銷售量約 13 萬輛,整體比 2019 年衰退了 17%,以品牌來說依然是前段班,如果算入插電混動車和商用車,BYD 仍是電動車界的小巨人。

▲ 中國純電動車 2020 銷售比例。(科技新報製表,資料來源:中國乘用車市場信息聯席會)

中國市場在 2019 年經歷補貼退場的低潮,現在他們延長新能源車補貼政策到 2022 年底,加上各省推出現金購車補貼等方案,普遍預期中國電動車在 2021 年也能有 40% 左右成長,在特斯拉中國製 Model Y 大軍壓境下,中國自主品牌的空間雖然會被壓縮,小型車的成長空間會比 SUV 好得多。

新總統上任,美國綠能與電動車市場樂觀

雖然特斯拉是來自美國,但在過去幾年美國聯邦政府與加州政府之間,對於空污、碳排放的看法始終存在矛盾。隨着美國新任總統拜登(Jor Baiden)上任,和普遍認為較支持綠能的民主黨執政,一般預估美國電動車市場在未來 5 年將會進入快速成長期。

野村綜研最新汽車市場報告指出,美國市場在 2021 年將會產生與 2020 年的歐洲市場相似變化,其中一個主要變因就是新總統可能會推出更嚴格的碳排放規範,可能會帶動美國插電混動車和純電車的成長。

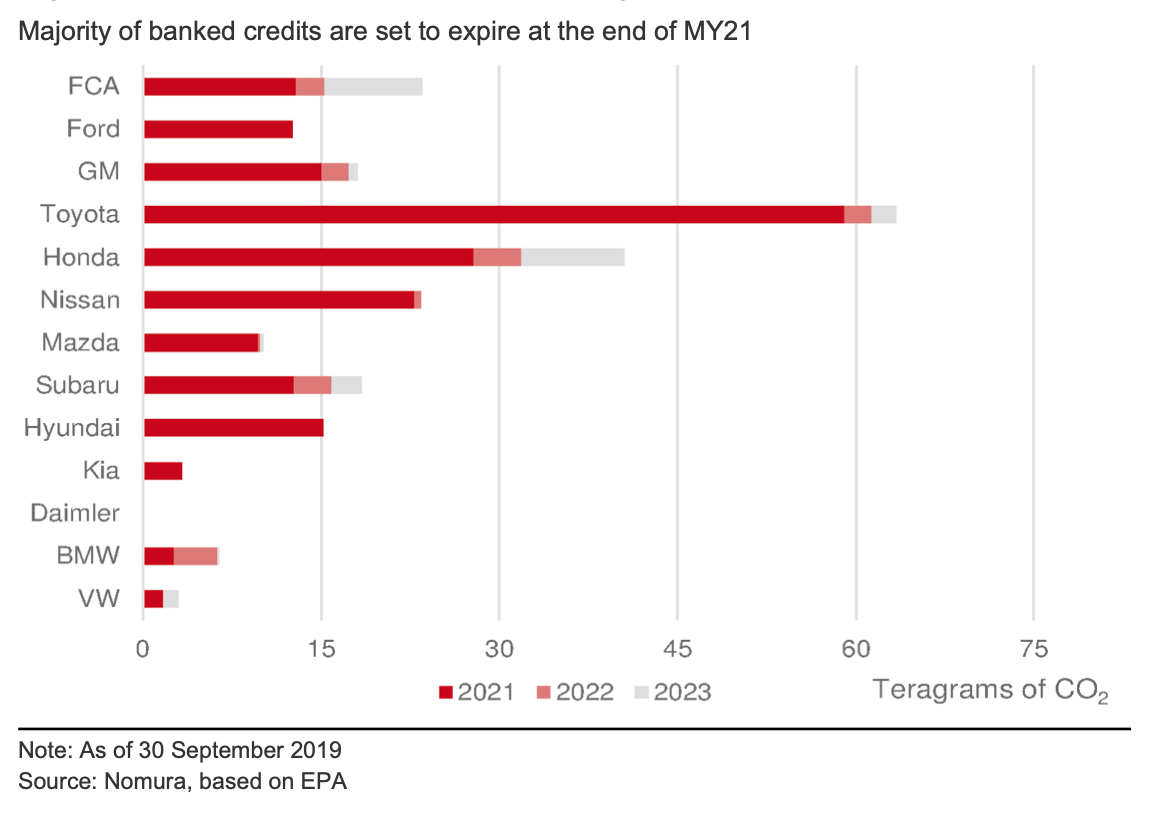

相較於歐巴馬時代,川普執政時期讓碳排標準放寬不少,雖然拜登上任後可能會推動更嚴格的標準,但考量到產業現況,野村綜研認為,2022 年才是美國車廠轉型的死線,因為多數車廠的溫室氣體(GHG)排放額度將會在 2021 年底過期,對過去 2 年沒有認真減碳的車廠來說,會是一個巨大的考驗。

▲ 美國主要車廠的溫室氣體排放額度,大部分將於 2021 年底到期。(Source:野村綜研)

按照目前美國市場各大車廠的銷量,以及碳排放量來估算,2022 年車廠可能因此產生的碳稅高達 20 億美元,再假設美國在 2025 年回歸到歐巴馬時代的碳排標準,屆時可能產生的碳稅將會是 70 億美元。如果各車廠不能達標,這筆錢不是落入聯邦政府手中,就是進到特斯拉的口袋裡。

值得注意的是,美國碳排放標準的計算方式不像歐盟和中國以車重為基礎,美國是以 Foot Print(四輪面積為標準)來計算碳排放,這對於皮卡車和卡車結構的休旅車來說,比較吃虧,這也可以說明,為什麼 GM 和福特電動化的第一個目標是休旅車和皮卡車。

2020 年美國電動車銷量約 35 萬輛,2021 年隨著各大廠新款電動車陸續交車,預計銷量將會來到 50 萬輛。

(首圖來源:烏瓦)

文章來源:https://technews.tw/2021/01/19/global-electric-vehicle-market-analyze-2021/